私、勝越晴(かちこしはると)には2人の子供がいます。

(6歳娘と3歳息子)

子供の学費等、将来必要になる資金を「学資保険」ではなく、代わりに自分の個別株投資10年の経験を活かして「MY学資保険」として運用している現在進行形の運用・資産状況をブログにて公開しています。

なぜ自分で運用する必要があるのか??

それは学資保険の利回りが低く、投資利益が見込めないからです!

子供が小さい子育て世代は、子供が大学に入学するまでの数年~十数年の期間は「リスク」を取って資産を増やしたいところです。

「何に投資したらいいか分からない」

「そもそも投資資金がない」

このような方のお役に立てるよう、もらったお金(児童手当等)での運用状況をみていただき、

・個別銘柄を出すことで「どのような観点で投資をしている」ことを伝える

・児童手当等を財源としているので投資資金がない方でも投資は可能であることを伝える

上記を目的としています。

運用先は今のところ日本株オンリーです。

2人とも似たような投資になるとつまらないので、

娘:配当再投資型

息子:成長値上型

上記投資手法で差別化し、どのような差が出てくるのか私も楽しみながら資産・ブログ運用をしていきます。

それでは2020年6月26日現在【14ヵ月目】の資産状況です。

過去分の記事をご覧になる場合はこちらからどうぞ!

※実際に私が「MY学資保険」として運用を始めたのは2017年になりますが、記録を取り始めたのが2019年5月になるため現在から14ヵ月目と表記しています。

2019年5月に両口座とも約100万円となったため、記録をスタートするのにキリがよかったこともあります。

前回(2020年5月29日)のMY学資保険資産状況

・娘(配当再投資型)

・息子(成長値上型)

今回(2020年6月26日)のMY学資保険資産状況

今月は日経平均の上昇率2.9%に

対し、TOPIX(こちらが

株式市場全体の動きに近い)の

上昇率は0.9%でした。

日経平均だけ上がって、

他の銘柄はイマイチって

感じだったのね。

また6月は「児童手当」の

入金月であり、

それぞれ4万円分

株を買っています。

・娘(配当再投資型)

・息子(成長値上型)

今回(2020年6月26日)のMY学資保険運用状況

入金

| 入金額 | |

| 娘 | 40,000円 |

| 息子 | 40,000円 |

2020年3月~6月分(毎月1万円)の児童手当が入金されたため。

売買履歴

・娘(買)

| コード | 銘柄名 | 株数 | 価格 | 金額 |

| 6073 | アサンテ | 31 | 1,436円 | 約44,800円 |

※ジュニアNISAで購入

アサンテ購入理由

今後もコロナが続く中、現金をたくさん保有して安心感があり、連続増配しつつ配当利回4%超の高配当銘柄だからです!

・息子(買)

| コード | 銘柄名 | 株数 | 価格 | 金額 |

| 7813 | プラッツ | 25 | 1,486円 | 約37,350円 |

※ジュニアNISAで購入

プラッツ購入理由

2025年にむけて日本の介護人口が増加するため、介護ベッドを売るプラッツは売上増加が見込めるからです。プラッツを主力にしたいので定期的に買増ししています。

受取配当金

・娘

| コード | 銘柄名 | 株数 | 金額(税引) |

| 3504 | 丸八HD | 100 | 3,000円 |

| 5019 | 出光興産 | 9 | 720円 |

| 9428 | クロップス | 100 | 1,355円 |

| 8173 | 上新電機 | 1 | 41円 |

| 1941 | 中電工 | 11 | 457円 |

| 3465 | ケイアイ不 | 100 | 3,400円 |

| 合計 | 8,973円 |

・息子

| コード | 銘柄名 | 株数 | 金額(税引) |

| 3969 | エイトレッド | 27 | 191円 |

| 8173 | 上新電機 | 1 | 41円 |

| 9831 | ヤマダ電機 | 100 | 797円 |

| 合計 | 1,029円 |

あら、娘は意外と

3月の配当金だけでも

1万円近くも

もらっているのね♪

高配当銘柄中心に

運用しているので、

3月の受取配当金で差が

出ますね。

何年も運用すると

大きな差が出るかもしれません。

成績

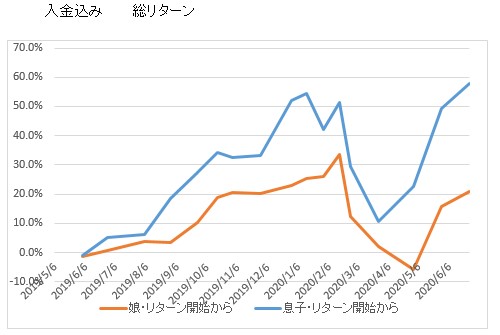

●開始~現在(入金含む)

| 2020年 | 通算 | 前回比 | |

| 娘 | ▲1.79% | 20.73% | +4.19% |

| 息子 | 4.13% | 58.01% | +8.60% |

※▲はマイナス

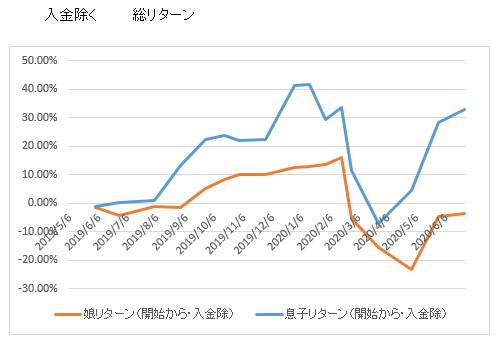

●開始~現在(児童手当等入金を除く)

| | 通算 | 前回比 |

| 娘 | ▲3.57% | +1.11% |

| 息子 | 33.05% | +4.57% |

※▲はマイナス

(参考)

| | 2020年5月29日終値 | 6月26日 | 前回比 |

| 日経平均 | 21,877円 | 22,512円 | +2.90% |

●口座残高

| | 2020年5月29日 | 6月26日 | 前回比 |

| 娘 | 1,178,467円 | 1,229,799円 | +51,332円 |

| 息子 | 1,481,428円 | 1,566,744円 | +85,316円 |

今回(2020年6月26日)のMY学資保険の総括

6月分の児童手当入金の効果もあり、両口座ともに資産増加しました。(入金分を除いても、両口座ともに資産は増加しました)

コロナショック以前と同じくらいの資産額に戻ったこともよかったです。(入金と相場の強さのおかげも)

やはり2、3月の急落時に売ってしまうと株価反転の動きに乗れないので、あせって急落で売ることは避けた方がいいですね。

6月は3月決算銘柄の配当金入金月であり、娘口座に約9,000円もの配当金をいただいております!株に投資していると値下がりリスクはあるものの、定期的に配当金がもらえるので資産がコツコツ増加しやすいです♪

児童手当分だけ株を購入するだけでも、年間で10~20万は投資できますので、早く始めるだけ配当金をもらう回数が増えます。

20代~30代の子育て世代は児童手当の一部でもいいので株式投資で子供の学費を作りましょう!

このブログのように1株単位で投資したいときはSBIネオモバイル証券だと手数料が月額約200円~と格安です。初心者にとって始めやすい証券会社です。

今からコツコツ株を買って10年後子供のために資産を増やしましょう!

今までのMY学資保険の運用履歴が見たい方はこちらのページからどうぞ!

今回の記事が参考になったら応援クリックしてください!

コメント