私パパトレーダーには2人の子供がいます(5歳娘と2歳息子)。

子供の学費等、将来必要になる資金を「学資保険」ではなく、代わりに自分の個別株投資10年の経験を活かして「MY学資保険」として運用している現在進行形の運用・資産状況をブログにて公開しています。

子供が生まれた後、親から「学資保険入っておきなさい」と言われて入ったまま放置されている方にはちょっと読んでみてほしいです。

私たち子育て世代の親の時代(約30年前)は金利全般が高く、学資保険の運用利率も現在より高かったので親は自分たちの体験から学資保険を勧めてくることが多くあります。

しかし、現在は預金利率はほぼ0%であり、学資保険についても利率(1年)が1%を切る状況が続いています。

現在の学資保険のメリットは親になにかあった時に確実に資金が用意できる「保険」くらいであり、生命保険で代用できてしまいます。

現代は学資保険やっているから子供の教育資金はOK、ではなく自分でリスクを取って資産運用をしていかなければならない時代です。

「でも何に投資したらいいか分からない」

「そもそも資金がない」

このような方のお役に立てるよう、もらったお金(児童手当等)でMY学資保険の運用状況をみせて、

・個別銘柄を出すことで「こういった観点で投資をしている」ことを伝える

・児童手当等を財源としているので投資資金がない方でも投資は可能であることを伝える

上記を目的としています。

運用先は今のところ日本株オンリーです。

2人とも似たような投資になるとつまらないので、

娘:配当再投資型

息子:成長値上型

上記投資手法で差別化し、どのような差が出てくるのか私も楽しみながら資産・ブログ運用をしていきます。

MY学資保険の詳細は以下の記事をご覧ください。

今回はお正月に私と妻の実家からお年玉をいただいたため、特別に入金&株の買付を行っております。

娘と息子合わせて45,000円いただけましたので、

娘 :22,500円

息子:22,500円

同じ金額を入金しております。

それでは2020年1月14日現在の資産状況です。

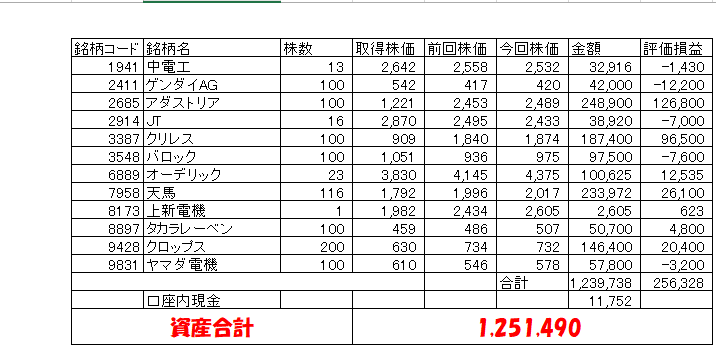

前回(2019年12月30日)時点のMY学資保険資産状況

・娘(配当再投資型)

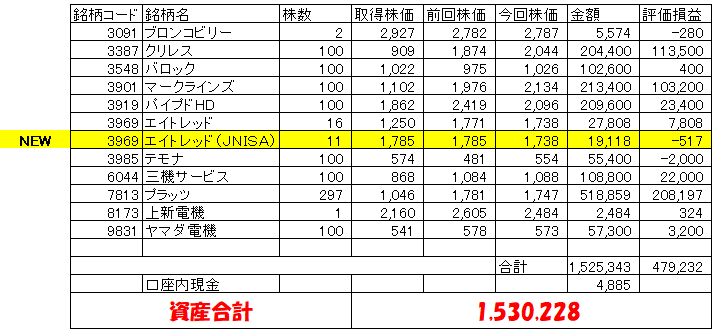

・息子(成長値上型)

追加資金(児童手当等)

●お正月のお年玉

娘 :22,500円

息子:22,500円

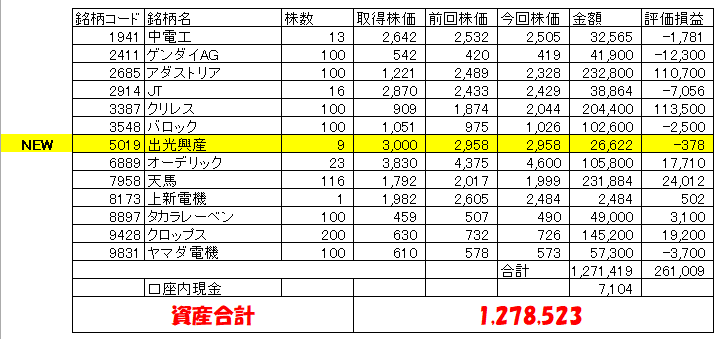

今回のMY学資保険資産状況

・娘(配当再投資型)

・息子(成長値上型)

今回のMY学資保険資産運用状況

売買履歴

・娘

5019 出光興産 9株(2,961円+手数料=約2.7万円)

・息子

3969 エイトレッド 11株(1,747円 +手数料=約1.9万円)

出光興産を購入した理由については、

長期に渡って高配当が見込めるからです。

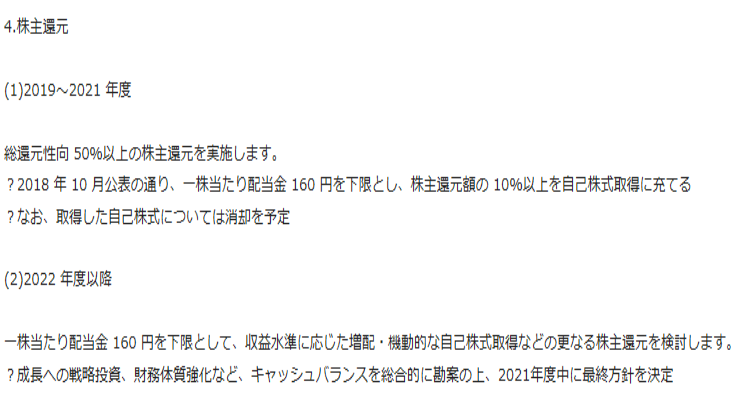

会社からこのような中期経営計画が発表されています。

(会社の開示内容から引用)

2019年以降、配当金160円を下限と記載してあるため、今後数年は現在と同水準以上の配当金が期待できます。

現在配当利回りは5.31%(2020年1月10日現在)なので、毎年5%以上の配当が期待できるわけです!

※ただし、会社発表が撤回される可能性はあります・・

受取配当金

今回はありませんでした。

成績

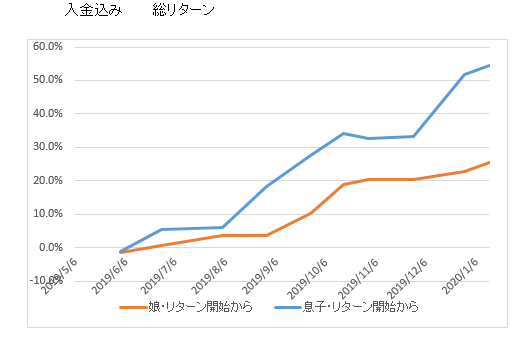

●開始~現在(入金含む)

・娘

2020年 2.20%

通算 25.51%(前回比+2.65%)

・息子

2020年 1.62%

通算 54.33% (前回比+2.43%)

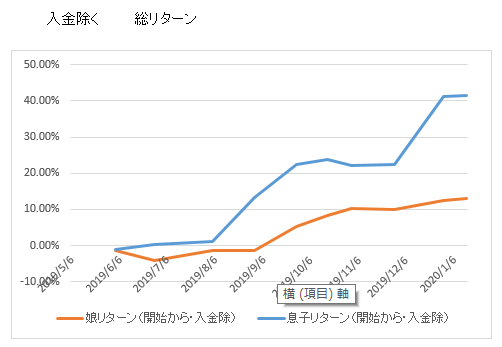

●開始~現在(児童手当等入金を除く)

・娘

通算 13.00%(前回比+0.45%)

・息子

通算 41.47% (前回比+0.16%)

(参考)

日経平均 23,656円(2019年12月30日終値)

↓

24,025円(2020年1月14日終値)

⇒前回比 +1.56%

●口座残高

・娘

1,251,490円→1,278,523円

(前回比+27,033円)

・息子

1,506,178円→1,530,228円

(前回比+24,050円)

MY学資保険の総括

前回に比べて両口座ともお年玉入金分を除くとほぼ変わらずでした。

イラン問題で相場環境が悪くなるも、すぐに世界の株式市場は持ち直しました。

しかし、体感ですが個人投資家の資金は若干流出気味でしょうか。

ちょっと小型株が弱い気がします。

1月は小型株効果があり、大型株に比べて小型株が強いというアノマリーがあるのですが、今年に限ればそうはいかないのかもしれません・・・

なんにせよ順調に2020年を滑り出せたことはよかったです!!

今回の記事が参考になったら応援クリックしてください!

コメント