私パパトレーダーには2人の子供がいます(5歳娘と2歳息子)。

子供の学費等、将来必要になる資金を「学資保険」ではなく、代わりに自分の個別株投資10年の経験を活かして「MY学資保険」として運用している現在進行形の運用・資産状況をブログにて公開しています。

子供が生まれた後、親から「学資保険入っておきなさい」と言われて入ったまま放置されている方にはちょっと読んでみてほしいです。

私たち子育て世代の親の時代(約30年前)は金利全般が高く、学資保険の運用利率も現在より高かったので親は自分たちの体験から学資保険を勧めてくることが多くあります。

しかし、現在は預金利率はほぼ0%であり、学資保険についても利率(1年)が1%を切る状況が続いています。

現在の学資保険のメリットは親になにかあった時に確実に資金が用意できる「保険」くらいであり、生命保険で代用できてしまいます。

現代は学資保険やっているから子供の教育資金はOK、ではなく自分でリスクを取って資産運用をしていかなければならない時代です。

「でも何に投資したらいいか分からない」

「そもそも資金がない」

このような方のお役に立てるよう、もらったお金(児童手当等)でMY学資保険の運用状況をみせて、

・個別銘柄を出すことで「こういった観点で投資をしている」ことを伝える

・児童手当等を財源としているので投資資金がない方でも投資は可能であることを伝える

上記を目的としています。

運用先は今のところ日本株オンリーです。

2人とも似たような投資になるとつまらないので、

娘:配当再投資型

息子:成長値上型

上記投資手法で差別化し、どのような差が出てくるのか私も楽しみながら資産・ブログ運用をしていきます。

MY学資保険の詳細は以下の記事をご覧ください。

1ヵ月に一度(児童手当をもらえる月は2度)、資産運用状況の報告を行っています。

今回は2019年最後でもあるので、1年の成績がどうであったか、総括もしていきます。

それでは2019年12月30日現在の資産状況です。

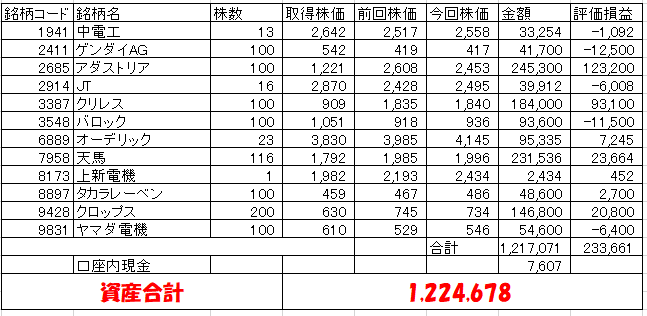

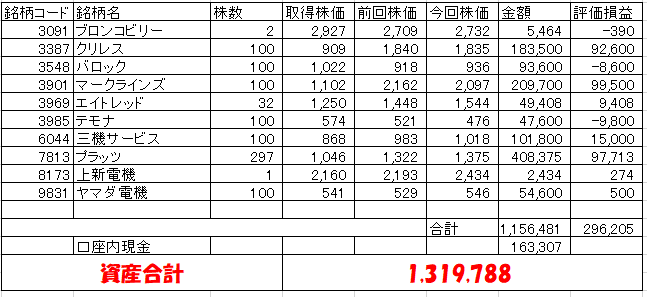

前回(2019年11月29日)時点のMY学資保険資産状況

・娘(配当再投資型)

・息子(成長値上型)

追加資金(児童手当等)

今回はありませんでした。

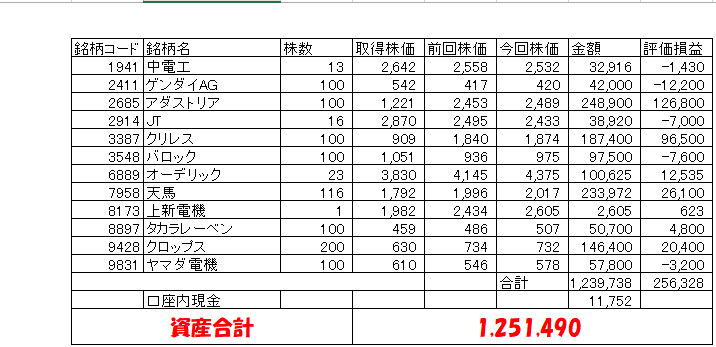

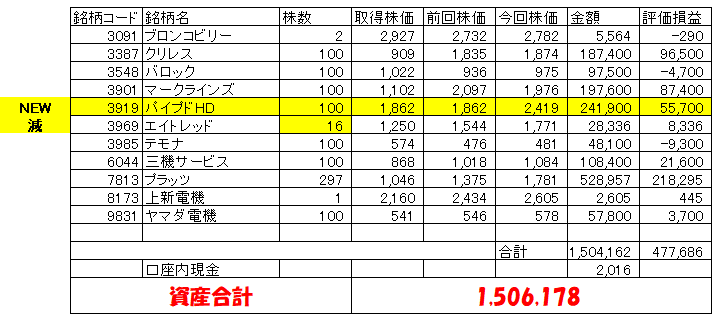

今回のMY学資保険資産状況

・娘(配当再投資型)

・息子(成長値上型)

今回のMY学資保険資産運用状況

売買履歴

・娘

今回はありませんでした。

・息子

(買)

3919 パイプドHD 100株(1862円・約18.6万円)

(売)

3969 エイトレッド 16株(1541円・約2.5万円)

パイプドHDを購入した理由については、以下の通りです。

※パイプド購入資金のため、エイトレッドの一部を売却しました。

売上の大半がストックビジネス

ストックビジネスとは、1度顧客と契約すると毎月固定収入が期待できるビジネスの事です。

例えば大家さんは毎月賃貸不動産からの家賃が入ってきます。

パイプドHDは「スパイラル」という業務効率化システムを主力としています。

スパイラルは月額料金制を採用しているため、毎月決まった金額が売上として計上できるので契約者数が増加し解約が急増しない限り、毎期売上が増加しやすい構造です。

利益率の急増

パイプドHDでは過去2年の間将来の事業拡大のため従業員を増やしたので、人件費が急増し利益が伸びませんでした。

しかし今期は採用を抑制しているようで、人件費の伸びが抑えられ利益率の急増につながっています。

(社員数が減少しているのは気になりますが)

私は当面の間は従業員の大量採用等、費用の急拡大はないと考え、当期の利益率が今後も続くと想定します。

売上も契約者数の増加が期待しやすく、売上・利益ともに伸びていくであろうと期待しております。

パイプド購入理由まとめ

・売上の大半はストックビジネス

・利益率の急増、今後も当期利益率の維持OR増加を期待

また、時価総額約200億円、PER26.7倍と成長企業では規模がそれほど大きくなく、割高評価でもないため株価上昇が期待できるのでは?とも考えました。

12月30日に決算発表を受けて株価が20%ほど上昇しました!

息子の口座で12月中に購入できたのはラッキーでした。

受取配当金

・娘

6889 オーデリック 1,284円(23株)

8897 タカラレーベン 479円(100株)

2411 ゲンダイ 957円(100株)

7958 天馬 3,188円(100株)

合計 5,908円

・息子

3969 エイトレッド 205円

※全て税引き後の金額

成績

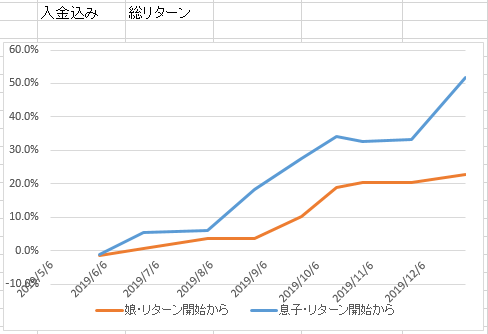

●開始~現在(入金含む)

・娘 22.86%(前回比+2.63%)

・息子 51.90%(前回比+18.79%)

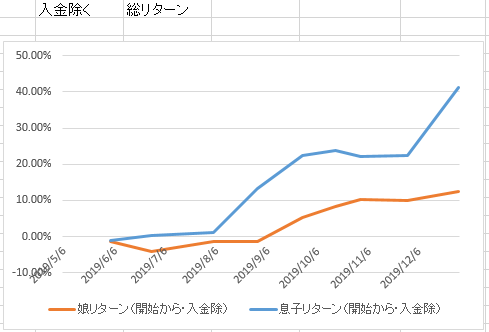

●開始~現在(児童手当等入金を除く)

・娘 12.55%(前回比+2.63%)

・息子 41.31%(前回比+18.79%)

(参考)

日経平均 23,293円(2019年11月29日終値)

↓

23,656円(2019年12月30日終値)

⇒前回比 +1.56%

●口座残高

・娘

1,224,678円→1,251,490円

(前回比+26,812円)

・息子

1,319,788円→1,506,178円

(前回比+186,390円)

総括(学資保険の代わりになるか?)

前回に比べて娘口座は微増、息子口座は大幅増加となりました。

息子口座については、急騰前にパイプドHDを購入できたこと(急騰はラッキー)、主力のプラッツが約30%上昇したことが要因となりました。

今月は個人投資家好みの小型株に資金が流入した月であったため、好成績を出せました。

相場環境が良いため、目立ちませんが娘口座についてもしっかりプラスの成績を出しています。

こちらは相場環境が悪くなっても比較的下げにくい銘柄(下がらないとは言っていない)なので、数年後の成績で判断したいところです。

現在のところ、2016年に0円から運用を始めて両口座ともに100万を突破し、運用益も出ていることから学資保険の代わりに運用する効果はあると言えます。

しかし、子供が18歳になるまでまだ12年ほどありますし、今後も継続運用して成績を見ていく必要があります。

2019年のMY学資保険 成績

2019年5月より運用状況の公開を始めました。

・娘口座残高(運用公開時⇒2019年末)

1,018,649円⇒1,251,490円(+22.86%)

・息子口座残高 (運用公開時⇒2019年末)

991,538円⇒1,506,178円(+51.90%)

両口座約100万円からのスタート(公開時・本当のスタートは2016年)し、児童手当の入金も含めて両口座ともに20%以上増加できました!

息子口座は引き続き値上がりの期待できる銘柄を時には入れ替えながら積極的に値上がり利益を追求し、

娘口座は配当再投資効果が出てくるのは数年後なので、年数経過後に資産に影響がどう出てくるのか、見守っていきたいです。

今年1年ブログを始めてからあっという間でした。

まだまだ定期的に更新できておりませんが、ブログを書くことが習慣になりつつあります。

2020年は2019年の倍の記事を投稿することを目標にブログ運営を行ってまいります。

1年間ありがとうございました。

そして2020年もよろしくお願いいたします♪

今回の記事が参考になったら応援クリックしてください!

コメント