私パパトレーダーには2人の子供がいます(6歳娘と3歳息子)。

子供の学費等、将来必要になる資金を「学資保険」ではなく、代わりに自分の個別株投資10年の経験を活かして「MY学資保険」として運用している現在進行形の運用・資産状況をブログにて公開しています。

なぜ自分で運用する必要があるのか??

それは学資保険の利回りが低く、投資利益が見込めないからです!

現代の学資保険は以下で代用できてしまいます。

・親に何かあった場合でも子の学費が用意できる

⇒生命保険

・コツコツ学費を積み立てる

⇒財形貯蓄、給与から毎月天引き貯金(銀行)

生命保険に入っていれば親になにかあっても学費は準備できますね。

ならば私たち子育て世代は

自分で「リスク」を取って資産を増やすべきです!

「何に投資したらいいか分からない」

「そもそも資金がない」

このような方のお役に立てるよう、もらったお金(児童手当等)でMY学資保険の運用状況をみせて、

・個別銘柄を出すことで「こういった観点で投資をしている」ことを伝える

・児童手当等を財源としているので投資資金がない方でも投資は可能であることを伝える

上記を目的としています。

運用先は今のところ日本株オンリーです。

2人とも似たような投資になるとつまらないので、

娘:配当再投資型

息子:成長値上型

上記投資手法で差別化し、どのような差が出てくるのか私も楽しみながら資産・ブログ運用をしていきます。

それでは2020年1月31日現在【9ヵ月目】の資産状況です。

※実際に私が「MY学資保険」として運用を始めたのは2017年になりますが、記録を取り始めたのが2019年5月になるため現在から9ヵ月目と表記しています。

2019年5月に両口座とも約100万円となったため、記録スタートするのにキリがよかったこともあります。

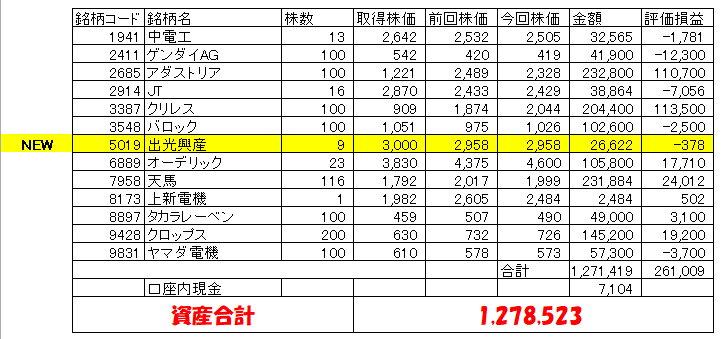

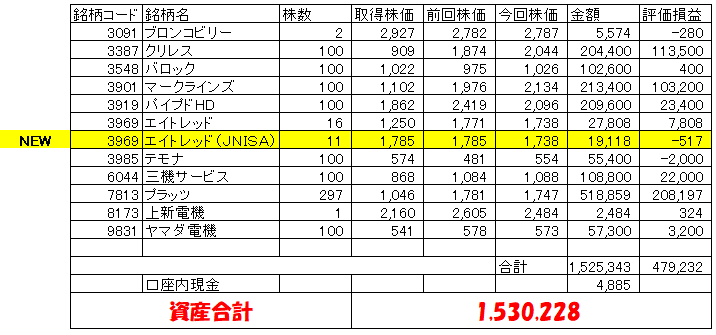

前回(2020年1月14日)時点のMY学資保険資産状況

・娘(配当再投資型)

・息子(成長値上型)

追加資金(児童手当等)

今回はありませんでした。

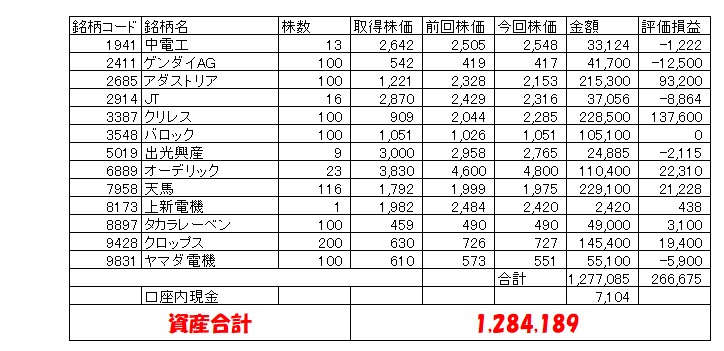

今回(2020年1月31日)のMY学資保険資産状況

・娘(配当再投資型)

・息子(成長値上型)

今回(2020年1月31日)のMY学資保険運用状況

売買履歴

今回はありませんでした。

受取配当金

今回はありませんでした。

(参考)

2019年の受取配当金

・娘

23,676円(税引後)

・息子

16,228円(税引後)

●両口座合計額

39,904円

コツコツ児童手当等を入金して株を買うだけで結構もらえます♪

これは1年間の配当金であり、10年続けると単純に10倍(約40万円!!)もらえる計算です。

さらに入金を続ける予定ですので、今後さらに配当金が増加する予定です!

もらった配当金は再投資して複利効果を狙います!

複利効果とは?

以下の記事に詳しく解説しましたので、ぜひご覧ください!

成績

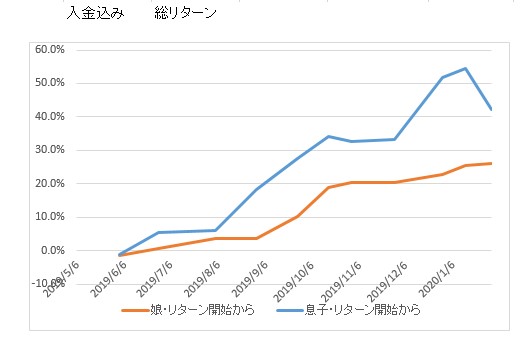

●開始~現在(入金含む)

・娘

2020年 2.61%

通算 +26.07%(前回比+0.56%)

・息子

2020年 ▲6.40%

通算 +42.18% (前回比▲12.15%)

※▲はマイナス

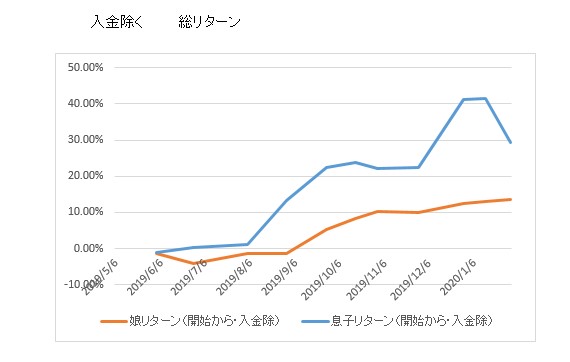

●開始~現在(児童手当等入金を除く)

・娘

通算 13.55%(前回比+0.55%)

・息子

通算 29.32% (前回比▲12.15%)

(参考)

日経平均 24,025円(2020年1月14日終値)

↓

23,205円(2020年1月31日終値)

⇒前回比 ▲3.41%

●口座残高

・娘

1,278,523 円→1,284,189円

(前回比+5,666円)

・息子

1,530,228 円→1,409,782円

(前回比▲120,446円)

MY学資保険の総括

前回に比べて口座ごとに大きな変化が表れました!

・娘口座は微増

・息子口座は大幅減

1月後半はコロナウイルスの世界的な広がりで株価が大きく下がりました。

娘口座は高配当・割安株が中心であるため、比較的下げに強かったと言えます!

逆に息子口座は成長株が中心であるため、下げ相場では平均よりも下げてしまう傾向があります。

成長株は銘柄選定が間違っていなければ、下げが終了すると株価が大きく戻りやすく、銘柄によっては高値を更新することもあるため、2020年1月のような大きな下げで売ってしまうことをせず、持ち続けることが大事です!

今回の記事が参考になったら応援クリックしてください!

コメント